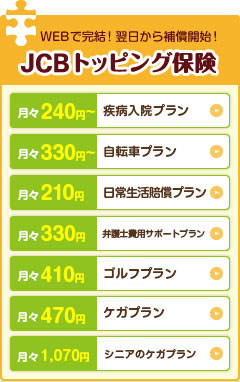

曐尟偺昁梫惈傪愢偔偲偒偵傛偔巊傢傟傞乽枩堦乿偲偄偆尵梩丅偟偐偟摥偒惙傝偺抝惈偵枩堦偺偙偲偑偁傞妋棪偼偗偭偟偰乽枩偵堦偮乿偲偄偆掅偄妋棪偱偼偁傝傑偣傫丅偁傞堦掕婜娫偵巰朣偡傞恖悢偺妱崌傪巰朣棪偲偄偄傑偡偑丄岤惗楯摥徣偺乽暯惉25擭娙堈惗柦昞乿偵傛傞偲丄36嵨偺抝惈偺巰朣棪偼1,000恖偁偨傝0.83恖乮仸1乯丅1,000恖傎偳偺摨婜擖幮傗摨媺惗偑偄偨傜丄偦偺偆偪偺栺1恖偼巰朣偟偰偄傞偙偲偵側傝傑偡丅偙偺巰朣棪偼擭楊偲偲傕偵忋徃偟55嵨抝惈偺巰朣棪偼4.60恖偵傕徃傝傑偡乮仸1乯丅惗柦曐尟暥壔僙儞僞乕偺挷嵏偵傛傟偽丄帺暘帺恎偵枩堦偺偙偲偑偁偭偨応崌偵巆偝傟傞壠懓偺惗妶偵懳偟偰壗傜偐偺晄埨傪帩偮恖偼6妱埲忋偱丄偦偺懡偔偑乽堚懓擭嬥摍偺岞揑曐忈偩偗偱偼晄廫暘乿傗乽堚懓偺擔忢惗妶帒嬥偺晄懌乿偵晄埨傪書偄偰偄傑偡丅乮仸2乯

乵弌揟乶

仸1 岤惗楯摥徣 乽暯惉25擭娙堈惗柦昞乿

仸2 岞塿嵿抍朄恖惗柦曐尟暥壔僙儞僞乕乽惗妶曐忈偵娭偡傞挷嵏乮懍曬斉乯乿暯惉25擭搙

悽懷庡偑巰朣偟偨応崌丄堚懓偺曐忈偺偨傔偵偼偳偺偔傜偄偺帒嬥偑昁梫側偺偐偼壠懓峔惉丒尰嵼偺廂擖丒帒嶻忬嫷丒巕嫙偺擭楊側偳偵傛偭偰堎側傝傑偡丅堦斒揑偵嶲峫偵偝傟傞偺偼丄偄偞偲偄偆帪偵昁梫側堚懓偺惗妶旓傗暿搑昁梫帒嬥偺憤妟偐傜丄堚懓擭嬥丒巰朣戅怑嬥丒梐挋嬥側偳偺偁偰偵偱偒傞廂擖傪嵎偟堷偒丄晄懌暘傪惗柦曐尟側偳偱弨旛偟傛偆偲偄偆峫偊曽偱偡丅40嵨偺僒儔儕乕儅儞俙偝傫乮愱嬈庡晈偺38嵨偺嵢丄挿彈10嵨丄挿抝8嵨乯偱丄枛巕撈棫傑偱偲丄堚偝傟偨嵢偑87嵨傑偱偺憤巟弌妟傪帋嶼偡傞偲13,158枩墌偵側傝傑偡丅偦偺応崌丄廂擖尒崬妟偼崌寁12,307枩墌丄昁梫曐忈妟乮巰朣曐忈偺晄懌妟栚埨乯偼851枩墌偲側傝傑偡丅乮仸1乯偙傟偩偗偺嬥妟傪堚懓擭嬥丒巰朣戅怑嬥丒梐挋嬥偩偗偱榙偊傞偱偟傚偆偐丅柉娫偺曐尟偺扴偆栶妱偼傑偡傑偡廳梫偵側偭偰偔傞棟桼偑偙偙偵偁傝傑偡丅

乵弌揟乶仸1 岞塿嵿抍朄恖惗柦曐尟暥壔僙儞僞乕丂儂乕儉儁乕僕 乽傂偲栚偱傢偐傞惗妶愝寁忣曬>枩堦偵旛偊傞偨傔偺曐忈妟偺嬶懱椺偼丠乿乮2015擭3寧峏怴僨乕僞乯

Copyright JCB Co.,Ltd.2015