思わずうなずく

お金のはなし

ライフプランってなあに?

どうやって立てるの?

そもそも「ライフプラン」ってなに?

「ライフプラン」という言葉、どこかで一度は聞いたことがあるのではないでしょうか。「ライフプラン」は、直訳すれば「人生の計画」。人生の中で想定される大きなイベントを考え、お金が必要になるタイミングやその金額を把握して計画をたてることをいいます。

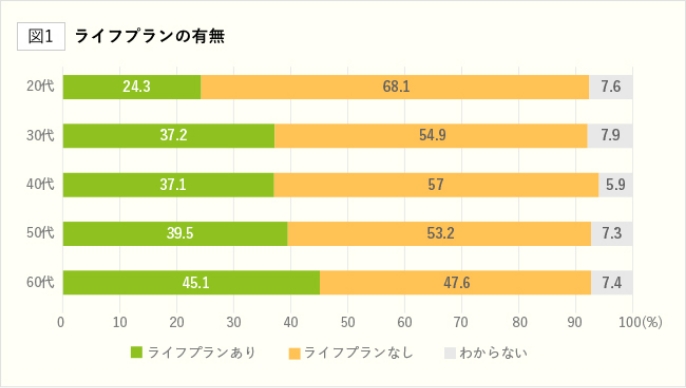

いざというときに「お金が足りない!」という事態にならないよう、将来のお金について見通してみることは、とても大切です。しかし実際に、こうしたライフプランを立てている人は50%にもおよびません(図1)。

お金が必要な時期が近づいている世代は、具体的な手立てを検討するのに「ライフプラン」は必要です。また、若い世代にとっても「ライフプラン」で早く将来を見通すことで長期にわたってお金をためていくことができ、その分、楽にお金を準備することができます。どの世代にも「ライフプラン」は役立つ、というわけです。

今回は、3つのSTEPで簡単に将来のお金を見通すことができる「ライフプラン表」の作り方をご紹介します。

何が起こるか、何がしたいか人生の出来事を考えよう

まず、今後人生に起こりそうな出来事や、将来実現したいことなどを考えてみましょう。

たとえば、20代では結婚や住宅の購入などが考えられます。またキャリアアップに向けて、資格取得の資金を考えてもよいかもしれません。30代になると、子どもの教育費にいくらぐらいかけるかなどを考えていく必要があります。40代は、子どもがいれば進学に伴う教育費を本格的に検討する時期。そして50代・60代には、病気などのリスクに備えたり、老後資金を準備したりする必要がでてきます。

このように、年代によって備えておきたいお金は変わってきます。まずは、今後何が起こるか、また何をしたいのか、おおまかに書き出していきましょう。

今は夢のようなことでも「ライフプラン」を考えていく中で、ぐっと現実味を帯び、本当に実現した…というようなこともあるため、自分が実現したいことをいろいろ盛り込んでみるのもよいでしょう。

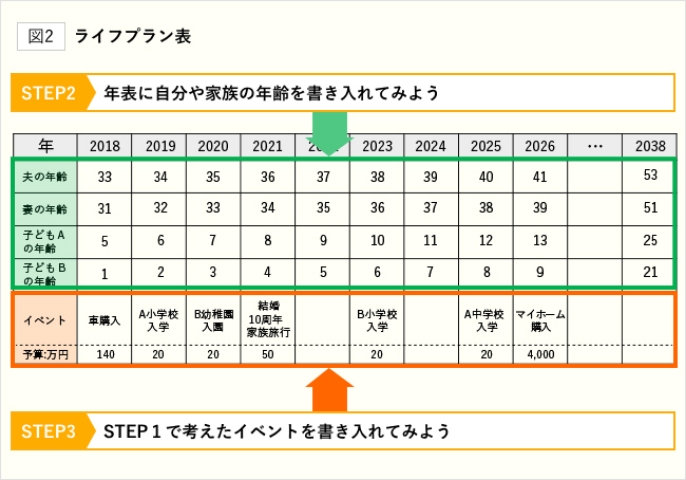

「ライフプラン表」に自分や家族の年齢を書き入れてみよう

こうして書き出した出来事と、そのために必要になるおおよそのお金を、時間軸にそって一覧表にしたものが「ライフプラン表」(図2)です。

まずは、図2のように年表のようなものを作ります。そして、自分や家族の年齢を書き入れて、一覧表にしていきます。ノートに表を書くだけでも十分ですが、エクセルを利用するなどすると後日、簡単に修正することもでき便利です。

STEP1で考えたイベントを「ライフプラン表」に書き入れてみよう

次にSTEP1で考えた「ライフイベント」(出来事)と必要になるおおよその金額を、該当する年に記入していきます。

必要なお金を年ごとに合計していくと、その時の貯蓄で賄えそうかどうかもわかります。とくに教育費などは、必要になる時期とおおよその出費額がわかるので、こうした「ライフプラン表」で考えておくことは、とても有効です。お金が足りなくなりそうな時期があったら、あらかじめそれを見越してパートに出るなど、具体的な対策を立てることができるからです。

将来のことは、だれにもわからないもの。でもこうして「ライフプラン表」にすることで、見通しが立ち、漠然とした将来への不安が和らぐことも期待できます。

将来の自分に思いを馳せながら、「ライフプラン表」にチャレンジしてみませんか。

あんびるえつこ ファイナンシャルプランナー

1967年神奈川県横須賀市生まれ。新聞社で生活経済記事を担当しながら、日本FP協会認定ファイナンシャルプランナーの資格を取得。出産を機に退社後は、家庭経済の記事を新聞や雑誌に執筆。講演活動も精力的に行う。全国の学校行われている授業「カレー作りゲーム」の考案者。東京都在住。一男一女の母。

文部科学省 消費者教育アドバイザー「子供のお金教育を考える会」代表