思わずうなずく

お金のはなし

今さら聞けない為替の問題 ~「円高」と「円安」って?~

そろそろ夏休みの予定を考える方が増え始める時期になってきました。海外旅行を検討している方にとって頭を悩ますのが、現在の為替水準です。「海外では朝食で×××円。高すぎる!」とか、「日本は安い国になった!」といったニュースを耳にする機会も増えてきました。

しかしながら、実はこういった話が理解できていないという方も少なくありません。今日は今さら聞けない「為替」や「円高」「円安」について解説していきます。なお、世界にはたくさんの通貨がありますが、今回は円⇔ドルを前提として話を進めます。

そもそも為替とは

一言でいうと異なる国の通貨を交換することです。通貨間の両替と考えてよいかと思います。その両替時の基準を為替レートといいます。この為替レートは、両国間の金利情勢や経済情勢などで都度変動しています。

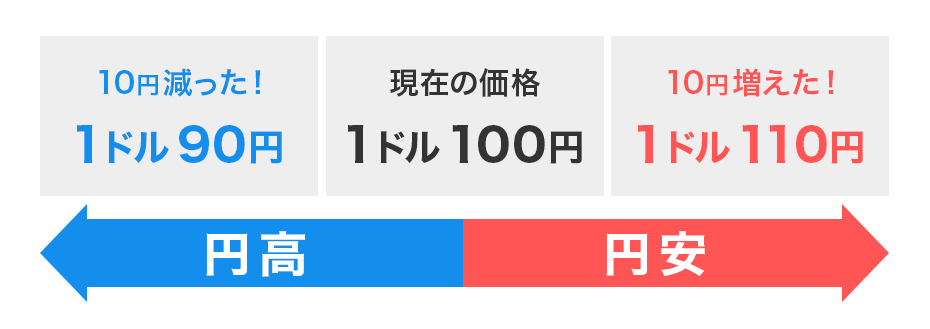

円高と円安

次に円高と円安について解説しましょう。まず円高とは、日本円の価値が他の通貨に対して上昇する現象を指します。言い換えると、1ドルを得るために必要な円の量が少なくなります。

一方、円安とは、日本円の価値が他の通貨に対して下落する現象を指します。1ドルを得るために必要な円の量が増えることになります。

もう少し詳しく解説しましょう。

1ドル=100円から、1ドル=90円になったとします。1ドルを得るのに、必要な円は増えましたか?減りましたか?10円減りましたよね。これを円の価値が上昇⇒円高といいます。一方、ドルの価値は減少(円の獲得量が減少)⇒ドル安となります。

逆に1ドル=100円から、1ドル=110円になったとします。1ドルを得るのに、必要な円は増えましたか?減りましたか?10円増えましたよね。これを円の価値が下落⇒円安といいます。一方、ドルの価値は上昇(円の獲得量が増加)⇒ドル高となります。

このように、円が高い時はドルが安くなり、円が安い時はドルが高くなるわけです。頭の中で「シーソー」をイメージすると理解しやすいかもしれません。

さて、「円高」と「円安」は海外旅行にどのような影響があるのでしょうか?

円高は、1ドルを得るのにより少ない円でOKなので、現地でお買い物をするのがお得ということです。一方、日本に来る旅行者は、保有しているドルで両替できる円が少ないので、日本旅行は割高な状態になります。

円安は、1ドルを得るのによりたくさんの円が必要ですから、現地でお買い物をするとその分割高ということです。逆に日本に来る旅行者は、保有しているドルでよりたくさんの円を得ることができるので、お得に日本旅行ができます。

現在は「円高」と「円安」のどちらでしょうか?

ニュースの通り、日本から海外に行くときは割高。一方で日本に来る旅行者は割安(お得)なので、円安ということです。

さて、もう一点大事なことをお伝えします。

「円高」と「円安」を決めるためには比較対象がいるということです。1ドル=90円は、1ドル=100円と比較した結果円高となりましたが、1ドル=80円の時と比較すると円安ですよね。

現在、空前の円安といわれていますが、これは過去の水準と比較した結果です。

一方さらなる円安が加速したら、現在の水準はまだ円高でもあるわけです。

では、さらなる円安にならないように、政府は対策を打たないのでしょうか?

実は4月末から5月にかけて、「為替介入」という形で対策を打ちました。結果1ドル=160円から、一時期1ドル=153円の「円高」となりました。

為替介入とは?

政府や中央銀行が自国の通貨(例えば日本円)価値の安定を目的として、外国為替市場で通貨の売買を行うことです。これをすることで、円の価値が急激に上がったり下がったりするのを防ぐことができます。現在の状況でいうと、さらなる円安を防ぐために、日本銀行が保有しているドルを売って円を買い戻したことになります。

しかしながら、円安を防ぐための為替介入は限界があるといわれています。そもそも日本銀行が保有しているドルの量には限界がありますよね。限られた資産(ドル)をベースにした対策なので、長期間為替介入をし続けるのは難しいといわれています。

個人として考えておくべきこと

前述のとおり、金利情勢や経済情勢などに影響を受けて、為替レートは変動します。より日本円を買いたい人が多ければ円高となりますし、外貨を買いたい(=円を売りたい)人が多いと円安となります。

新NISAにより個人投資家が海外資産での運用を強めていることも、円安のひとつの要因となっています。積み立て形式で個人投資家が運用していることを考えると、現在の円安の状態は長期化する可能性があります。

今後の円安の常態化に備えて、我々個人も「一部資産を外貨に換えておく」といった資産防衛を考えておく必要がありそうですね。

平原直樹 ブロードマインド株式会社

マーケティング部ゼネラルマネージャー

ファイナンシャルプランナー

東京都出身。 立教大学社会学部卒業後、東証一部上場のIT企業に勤める傍ら2006年FP資格を取得。 「資産形成」「退職金運用相談」を専門とし、日本全国で年間100件を超えるセミナーを開催。その他相談業務やコラムの執筆等幅広く活動。趣味は、海外(貧乏)一人旅。海外40を超える国と地域を訪問。現地のお酒を飲みながらサッカーを見るのが至福の時。旅行中にも現地の銀行金利や不動産価格を欠かさずチェック。